ユヤマ 地域医療支援室は、ご開業をお考えの先生方の自己実現を支援すべく、開業立地選定の段階からサポートさせて頂いているチームです。

ユヤマは先生方が開業物件候補地で事業検証をする段階から、信頼できる経験実績豊富な税理士事務所様と共に、開業物件の不動産契約に向けての事業計画作成、資金調達を支援させて頂いております。

連携させて頂いている税理士事務所様は複数社ございますが、今回は、東京・大阪で、豊富な実績と高度な専門知識を基盤として経営なされている「税理士法人 和(なごみ)」税理士 髙松様に、「資金調達」について、気になる項目ごとにお伺いしました。

【対談者ご紹介】

税理士法人和

東京事務所所長

税理士 髙松 仁

https://www.101dog.co.jp/

1. クリニック開業の資金調達は可能か?

Q.

新規開業をお考えの先生にとって、開業必要資金を十分に借入れ出来るか、出来ないかが非常に気になるところです。ここ最近の開業事例では、以前とは異なり金融機関も融資審査が厳しくなっている傾向だとは聞いております。その要因はどこにあるのか教えて下さい。

特に資金調達の不安があると思いますが、まずは一般的に1億円弱の開業資金を金融機関から借りるということは可能なのでしょうか?建築費や不動産費用も高騰しているため、開業の投資金額が高くなっていることも踏まえて教えて下さい。

A.

原則としては1億円未満であれば、お借りすることは可能かなと思います。基本としまして1億円弱という範囲内では、地方銀行など含めて開業医向けの融資パッケージというのがあります。

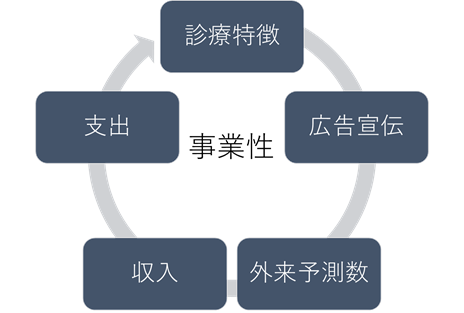

ただし、気を付けて欲しいのは事業計画をしっかり立てないと難しいということです。医師免許証を見せれば、融資を受けられる時代ではなくなっています。なぜかと言うと、クリニックが特に都市部では飽和状態であることの影響もあり、診療圏調査上では外来予測数において良い数字が出る地域が少なくなっています。

そのため、普通に検討すると将来的な収支が成り立たないという判断になってしまうからです。金額高騰の影響も受けて初期投資が1億円にもなってしまいますと、やはり収益をある程度上げていく必要があります。見込み患者人数が少なく出てしまうと収支が合わないという結果につながりますので、そういう意味では審査が厳しくなっているという現実ではあろうかと思います。

最近はそういう状況を加味し、先生方が独自の得意な診療を前面に押し出し、宣伝や周りのサポートとなども、融資の際の検討材料になります。つまり、診療圏調査上には無い数字を加味・評価することによって、事業計画が成り立つ形になりまして、融資も基本的に受けられるという状態になっております。しっかりとご自身のお考えを持った診療を行うということを明確にしていただければ、融資を受けることは難しくないと思います。

2. 融資を受けるのも戦略が大事

Q.

お金を借りるためには開業地選びのところで戦略が大事ということもあるのでしょうか?

競合が多い都市部だと以前よりもお金が借りにくく、診療圏調査だけだとどうしても1件あたりの計画クリニックの推計患者数というのが少なくなってしまいます。以前よりも初期投資が増えている状態では、オペもそうですし保険診療だけではなく自費診療の部分など、プラスアルファの収益部分を銀行にお伝えし、説得力の伴う事業計画を提示する必要があるということでしょうか?

A.

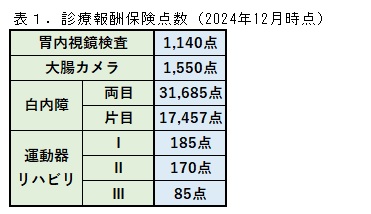

はい、そうですね。私の方も事業計画を作る際に気を付けていますのは、先生方が取り組む診療内容です。例えば、消化器内科でしたら「内視鏡検査では1件当たりいくら」と診療報酬点数を引っ張って、受診率とかも想定しながら検査数も考慮し作成します。

眼科なら白内障手術の件数、整形外科ならリハビリの数ですね。それとその診療報酬の点数ですね。どうなったら算定できるのか(施設基準や要件)、その取れる点数を何人呼び込めるかというところまで想定します。現在の勤務地から患者が継続的に来院されるのか先生にも予想して貰い、収支が成り立つ事業計画を作成するようにしています。

3. 融資を受けられる年齢

Q.

事業を行うには先生の理念や戦略が必要で、そのためには先生のキャリアや資格とか、そういったものも必要だと思います。そこでご本人の「年齢」の影響はありますか。

A.

やはり年齢層が高いと、審査はより厳しくなります。基本的には公的な大学病院に勤めたのち退官されるような先生ですと、なかなか融資審査が厳しいのが現実です。私の感覚からしますと55歳ぐらいまでが限界ですね。

60歳近くになると、自己資金を入れてくださいというようなお話が出て融資金額が満額にならないこともあります。基本的には多くの患者さんを診ることによって収益が上がりますが、年齢がある程度高いと本当にその人数が診られるのか疑問を投げかけられるケースもあります。安易な事業計画だと突っ込みが入りますし、しっかりと計画詳細を聞かれるというのが最近の傾向になっています。

4. 親族からの資金支援について

Q.

お金の借り方としてまず思い浮かぶのは銀行からですが、親族から支援を受けるということもあろうかと思います。家族(親)からお金を借りる上で注意したほうが良い点などあるのでしょうか?

A.

家族間で借りるときの注意点としては贈与ですね。単純贈与になりますと贈与税は非常に高いものになりますので注意が必要です。良く利用されるのは相続時精算課税制度で贈与金額に限度はありますが税金は負担しなくていいよ、相続の時にそれを相続財産に含めて税金計算しなさいというような制度があります。この制度がよく使われています。ちなみに、制限額は累計2500万円までです。

他に注意点としては、貸付ということでしっかりと契約書を取り交わしておくことが重要です。家族間でお金を借りて、あるとき払いで返しますよという口約束だけだと後々問題になることが考えられます。利息を払わない場合に、貸したほうのご両親が途中で亡くなると税務署が調査に入ることがあります。すると、最初の貸したというのが実は贈与だったのではないかと指摘を受けたりします。亡くならなくても調査が入り、借りているのだから返します、贈与じゃないですよと言ったところで、返せる資金も無いとかになりますと、税務署から贈与税として認定されてしまいます。

借りる場合は必ず金銭消費貸借契約書というものを作り、それを外部的に証明できるようにしてお金を借りるというのが大切です。その証明の1つとして公証役場で確定日付という判子を押して貰う(手数料700円)という方法もあります。

5. 地方銀行と都市銀行の融資の違い

Q.

これまでの開業支援の経験で、地方銀行から新規開業資金の融資を受けている先生も多いですが、都市銀行はそもそもクリニックに対しての開業資金融資には後ろ向きなのでしょうか?

自宅の住宅ローンでは都市銀行から借りている先生も少なくないでしょうが、そこでの実績があるから同じ都市銀行から借りるといった選択も出来たりするのですか? 地方銀行だと窓口が身近に無いためデメリットもあると思いますが、そのあたりどうなのでしょう?

A.

基本的に都市銀行は貸さないです。融資額が非常に大きいものを扱う傾向にあるからです。

1億円の金額は一般的に非常に大きく聞こえますが、都市銀行からすると小さく魅力的ではないため、全然知らないところに1億円を貸すぐらいだったら今まで自分たちが融資しているところにどんどん貸し付けた方が良いという考えがあるので、なかなか扱おうとしません。それに新規融資を保証無しで貸し付けることは難しいものがありまして、都市銀行はそれをやりたがりません。以前には一部の都市銀行さんも新規のクリニックの貸付を行っていた時期があったと思いますが、今は一切やっていません。一部の都市銀行さんがリース会社を通じて受け付けてくれるというぐらいで、他の都市銀行さんは相談に行っても多分応えてさえくれないというのが現実かなと思います。

ご自身が住宅ローンを組んでいればいけるのでは?という話も実際ございます。けれども住宅ローンは特殊でございまして、住宅金融支援機構とかで保証されていますし、審査はそんなに必要なく、自行に給料が振り込まれているお客さんであれば貸しますよというような程度で済みます。事業融資の場合はリスクをちゃんと査定しないといけませんので、一般的にはやらないのが都市銀行の姿勢だと思います。

一方、地方銀行の場合、本店のある特定の都道府県内の優良企業には融資をしてしまっており新規市場というものが無いという実態があります。新規市場として東京や大阪などの都市部の事業者に積極的に融資を行っているというのが現実です。

最近は融資の際に最初の手数料を取る地方銀行もありますので、全てが良いというわけではないです。ただし、その中でも一番条件の良いところを複数の中から選べるぐらいに地方銀行さんは積極的に融資をされているように思います。日本政策金融公庫は半官半民ですので、事業者に対する支援をしっかり行っています。ただし融資額の上限が大体2000~3000万円と決まっています。それを超えてくると担保を求めるなどと条件が厳しくなりますので、全額を公庫から調達することは難しくなります。

6. ご自宅購入と融資の関連性

Q.

ご自宅を購入されても融資を受けられるのか?という質問をよく受けるのですがどうなのでしょう?

A.

基本的には住宅を購入しても問題ありません。ただし、注意点が2つあります。

1つ目は、団体信用生命保険(団信)についてです。たとえば、A銀行で1億円の住宅ローンを組むと、団信も同じく1億円となります。この場合、A銀行から開業の為の事業融資を団信付きで受けることができません。A銀行の団信枠がいっぱいになってしまうからです。そのため、A銀行以外から融資を受ける必要が生じます。したがって、融資の可能性が高い銀行を考慮せずに、先に住宅を購入するのは避けた方がよいでしょう。特に都市銀行であれば、事業開業に利用することが少ないため、この点を検討する価値があります。

2つ目は、開業予定地との距離です。住宅を購入する場所が、開業予定地から物理的に通える範囲であれば問題ありません。しかし、例えば開業予定地が東京なのに、住宅を山梨で購入する場合、銀行側は「本当に東京で事業を続けられるのか?」と疑念を持つ可能性があります。そのため、将来的な開業予定地を考慮しながら住宅を購入することが大切です。開業場所を探している段階で、予定地から大きく離れた場所に家を購入するのは、銀行からの評価を下げる可能性があるため、避けた方が賢明です。

7. 融資額が大きいケースについて、協調融資について

Q.

例えば、整形外科でMRIを含む導入希望の医療機器が多く、面積もある程度広く希望している場合は、少なく見積もっても開業資金が2億円程度はかかると思われますが、銀行の融資は問題ないのでしょうか?複数の銀行から借りる協調融資ということも出来るのでしょうが、そのあたりを教えて下さい。

A.

1億円を超える大型融資の場合、複数の銀行による協調融資や、団体信用生命保険(団信)を活用する方法があります。ただし、事業計画で十分な収益が見込めることが条件になります。団信は、基本1億円という枠が限度で、これが原則ですが、2億円まで可能という銀行もあったりします。ですので、2億円が限度の銀行を選んで融資を申し込むか、1億円が限度の銀行であれば団信を超える部分は団信の保証なしや保証協会の利用を検討してもらうなどがあります。

また、超える部分だけを団信が2億円限度の他行や日本政策金融公庫に融資してもらう協調融資などで、1億円を超える資金の融資を受けることは可能です。そのように協調融資という形式で大型融資の資金調達をすることは可能です。2行に分けて享受しつつ、例えば、残りは日本政策金融公庫を使うことで不足分を補って、1億円を超えても様々なパターンで融資を受けることは可能です。

8. 金融機関の選定方法、選定基準、税務上のメリットについて

Q.

金融機関の選定方法や選定基準、税務上のメリットについて教えて下さい。

A.

銀行選びの際は、金利だけでなく、病気時の就業不能な際、返済猶予制度を商品パッケージとして持っていらっしゃるのか、さらに、銀行担当者のフォロー体制なども重要な検討ポイントとなります。

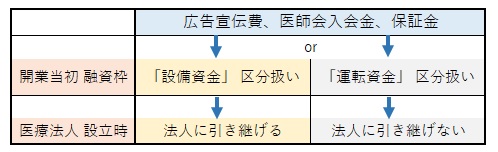

あとは、設備資金として認められる範囲を重視すべきですね。将来の医療法人化を見据えると、設備資金は法人に引き継げますが、運転資金は引き継げません。そのため、ご開業当初の融資枠に、設備資金として融資してくれる範囲がどこまでなのかが重要です。広告宣伝費や医師会入会金、保証金などは、設備資金か運転資金かの区分が銀行によって判断が異なるため、事前確認が必要になります。

9. 融資審査の金融機関との面談時について

Q.

金融機関担当者との面談の際、具体的には、どのような準備をすればよろしいでしょうか? 開業趣意書の用意は必要でしょうか?金融機関担当者との面談への取り組み方についても教えて下さい。

A.

融資面談では、融資担当者に対して、開業場所の選定理由や事業計画(患者数予測など)について、先生ご自身の言葉で明確に説明できることが大切です。

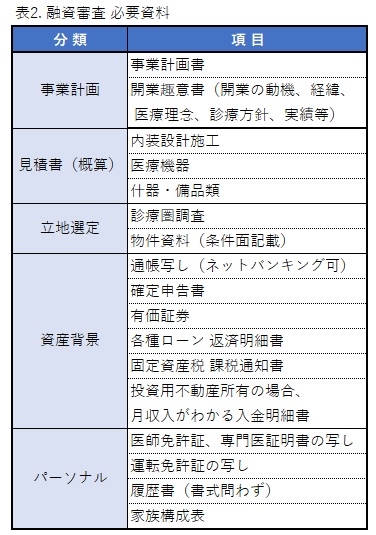

面談時の資料として、開業趣意書と家系図の提出が必要になります。それぞれの提出理由には違いがありまして、まず、家系図に関しては、昨今、銀行は金融庁に非常に監督されていますので、反社会的勢力との関係がないことを確認するためです。家系の中に堅いご職業の方がいらっしゃれば、プラス判断材料になります。開業趣意書は事業計画書を補完したり、事業に対する熱意を示したりするための重要な資料です。

先生がたのご開業は事業として見なされ、その事業はあくまでも予測でしかありません。その予測に対して融資することになりますので、それが成功するのかということを趣意書に書かれた先生がたの決意やご経験、開業場所の選定に至った理由などで銀行に理解いただく必要があります。

あと、それ以外の資料では、財産の資料として預貯金、株式や投資信託、不動産のほかに学資保険などの積立される生命保険や解約返戻金がある金融商品は資産としてプラスの評価となりますので、提出することをお薦め致します。

さいごに

Q.

これから開業を目指す先生へ、アドバイスをお願いします。

A.

開業に向けた融資相談は、目ぼしい開業物件候補が決まり次第すぐに開始することを推奨します。

融資審査には最低1ヶ月かかるため、余裕を持った資金調達計画が必要になります。開業場所を決めてからご開業までの期間が短い場合、審査を急いでもらうことになります。銀行内での金利等の条件面提示で、ある程度の条件で良いやと妥協した提示になりかねません。

また内装工事費用や医療機器備品の見積もりを取得し、適切な事業計画を立てることが重要です。想定よりも、実際の費用が高くなると審査のやり直しが必要となる可能性があります。

ある程度は、内装の打合せも重ねた上で、医療機器に関しても選定を進めた上での見積りを事業計画書に反映させることをお勧めします。

ユヤマ 地域医療支援室は、ご開業をお考えの先生方の自己実現を支援すべく、開業立地選定の段階からサポートさせて頂いているチームです。

事業計画・診療圏調査・物件選定のご相談、ご連絡は株式会社ユヤマへ!!

お問い合わせはこちらから

開業物件をお探しの方はこちらから